Alle News durchlaufen eine strenge Faktenprüfung und werden von Blockchain-Experten sowie erfahrenen Brancheninsidern verfasst und redaktionell geprüft.

Alle News durchlaufen eine strenge Faktenprüfung und werden von Blockchain-Experten sowie erfahrenen Brancheninsidern verfasst und redaktionell geprüft.

- Upbit XRP/KRW zeigt über Monate starken, teils automatisierten Netto-Verkaufsdruck und verhält sich oft nur schwach korreliert zu Binance.

- Zeitweiser “Reverse Kimchi Discount” deutet auf KRW-getriebenen Liquiditätsbedarf der Verkäufer hin. An “Crash-Tagen” steigt die Verkaufsintensität stark.

Eine Auswertung von Orderbuch- und Trade-Daten der südkoreanischen Börse Upbit deutet auf einen anhaltenden, automatisierten Verkaufsdruck im Paar XRP/KRW hin. Der pseudonyme Analyst „Dom“ (X: @traderview2) argumentiert, dass ein KRW-getriebener Orderflow die Preisbildung zeitweise stärker prägen kann, als viele Trader erwarten.

Der Einfluss von Südkorea auf den XRP-Kurs

Dom schreibt, er habe 82 Millionen Trades auf Upbit (XRP/KRW) sowie zum Vergleich 444 Millionen Trades auf Binance ausgewertet. Auslöser sei eine kurzfristige Bewegung am Vortag gewesen:

„Es begann mit der gestrigen Kursbewegung. -57 Mio. XRP im CVD über 17 Stunden. Das sah völlig verrückt aus. Also habe ich die Trades detailliert geprüft – unter anderem auf Bot-Muster, mögliche Iceberg-Orders und Anzeichen von Wash-Trading. Der Verkaufsdruck war real. Algorithmisch.“

Auffällig sei laut Dom insbesondere das Timing: 61% der Trades seien innerhalb von 10 Millisekunden ausgelöst worden. „Ein einzelner Bot habe 17 Stunden durchgehend gehandelt – mit nur einer Unterbrechung von 33 Sekunden“, so Dom.

Dom bezeichnet das Muster als wiederkehrend. Upbit XRP/KRW sei „in jedem einzelnen Monat über 10 Monate netto negativ“. Beispielmonate: April -165 Mio., Juli -197 Mio., Oktober -382 Mio., Januar -370 Mio. XRP (netto). Insgesamt beziffert Dom den Netto-Verkaufsdruck auf „3,3 Milliarden XRP netto. Rund 5 Milliarden US-Dollar.“

Über den Zeitraum sei nur eine Woche von 46 netto positiv gewesen. Der Vergleich mit Binance soll zudem zeigen, dass es nicht nur eine globale Dynamik ist.

Dom schreibt, „Binance XRP/USDT hat beim gleichen Coin zwei- bis fünfmal weniger Verkaufsdruck“, und verweist auf einen Juni, in dem „Binance netto positiv war, während Upbit -218 Mio. ausblutete“. Seine Kernaussage: „Die stündliche Korrelation zwischen beiden Börsen liegt nur bei 0,37. Der Orderflow auf Upbit verhalte sich häufig eigenständig.“

Der „Reverse Kimchi Discount“

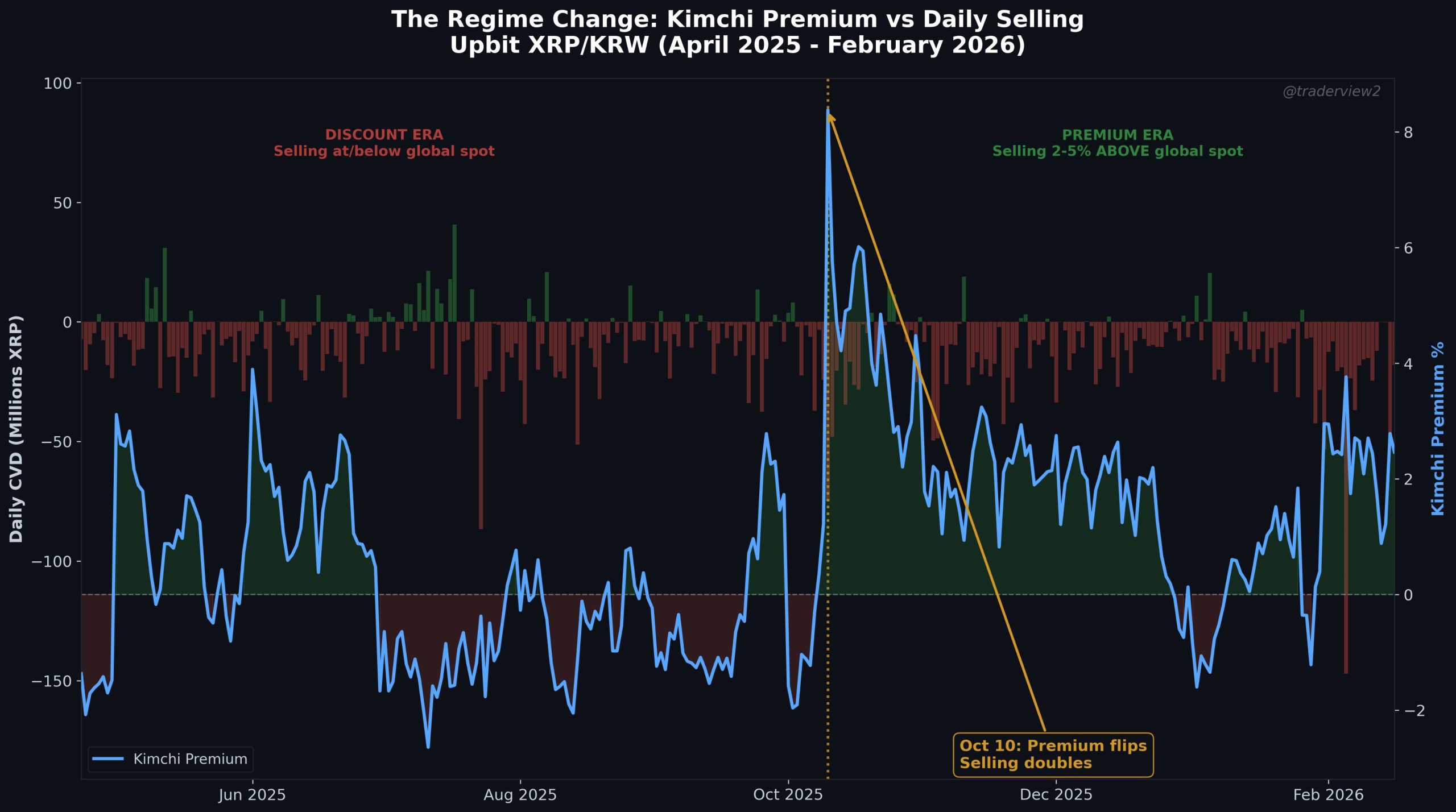

Auffällig ist zudem eine Phase, in der XRP auf Upbit zeitweise unter dem globalen Preisniveau gehandelt wurde: „Von April bis September wurde Upbit-XRP 3 bis 6% unter Binance gehandelt. Ein umgekehrter Kimchi-Discount.“ Dom wertet die über Monate akzeptierten Abschläge als Hinweis, dass die Verkäufer primär KRW-Liquidität suchten, nicht den bestmöglichen Preis. Dom schreibt:

„Ihnen ist der Preis egal. Sie brauchen KRW, sind verpflichtet, Upbit zu nutzen, und/oder es sind koreanische Holder, die Gewinne mitnehmen.“

Am Tag des 10. Oktober-Crashs hat sich das Preisgefüge abrupt verschoben: „Koreanische Privatanleger sind völlig ausgerastet. Die Prämie drehte an einem einzigen Tag von -0,07 % auf +2,4 %. Die Trades verfünffachten sich auf 832.000.“ Gleichzeitig seien die Verkäufer aktiver geworden: „Und die Verkäufer? Sie verdoppelten ihre tägliche Rate. Von -6,3 Mio./Tag auf -11,2 Mio./Tag.“

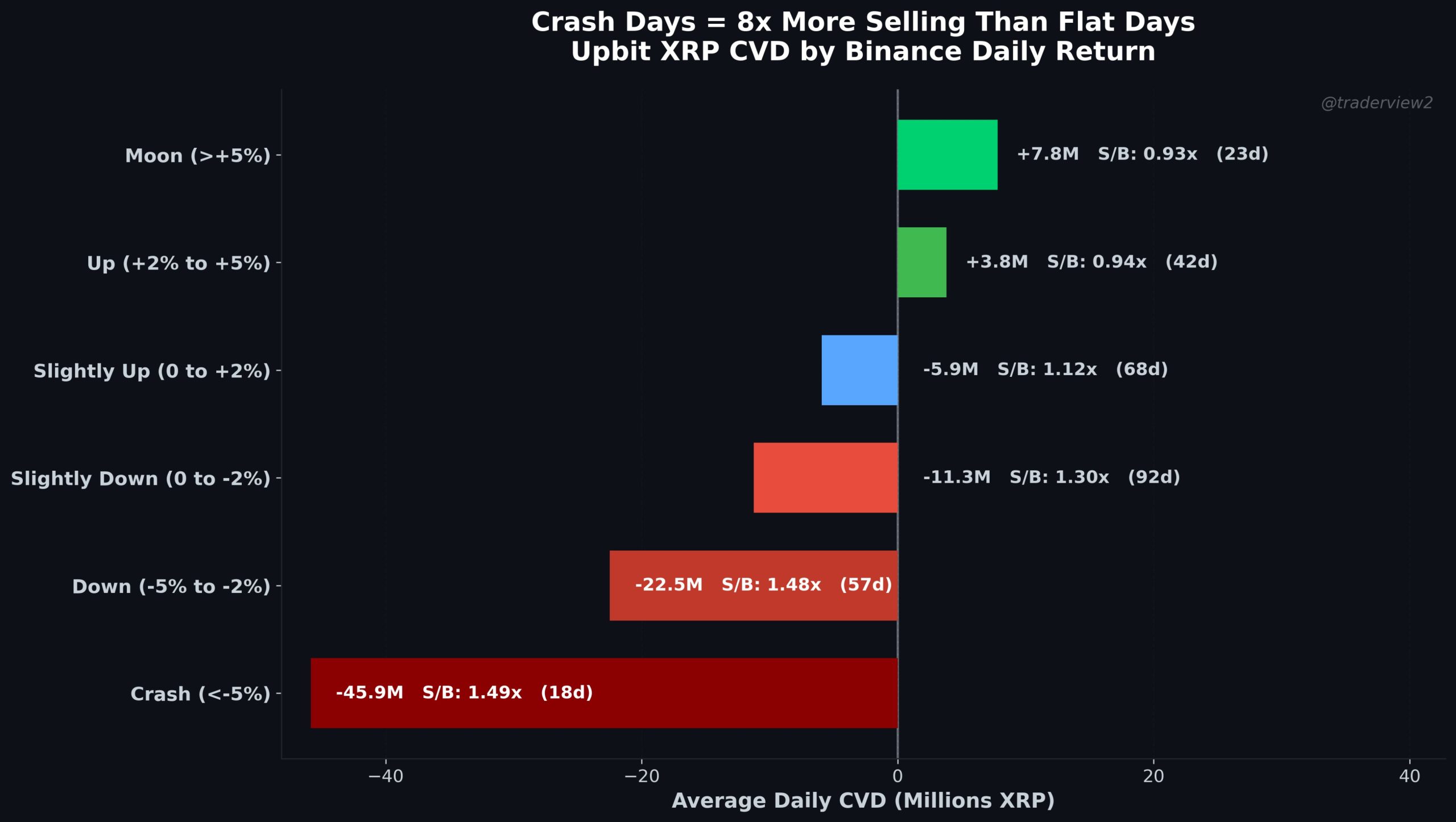

Dom ordnet außerdem Upbit-Flowdaten nach globalen XRP-Tagen auf Binance. Auf „Crash-Tagen (< -5 %)“ sieht er „-46 Mio. durchschnittliches CVD“ und ein Verhältnis von „1,49x Verkauf/Kauf“. Auf „Moon-Tagen (> 5 %)“ hingegen „+8 Mio. durchschnittliches CVD“ bei „0,93x Verkauf/Kauf“. Für Dom deutet das auf prozyklisches Verhalten hin:

„Lest das nochmal. An Moon-Tagen werden koreanische Privatanleger zu Nettokäufern. Sie akkumulieren. An Crash-Tagen ist die Verkaufsintensität achtmal höher.“

Auch die Trade-Größen seien asymmetrisch: „28 % der Kauf-Trades sind winzige Bruchteilsgrößen […] das passt zu KRW-denominierten Orders“, während die Sell-Seite „runde Zahlen […] 10, 100, 1000 XRP“ zeige.

„Eine Seite wirkt wie Retail. Die andere wie eine Maschine.“

Was bedeutet das für XRP?

Dom setzt die Größenordnung ins Verhältnis: „3,3 Milliarden XRP entsprechen 5,4% des gesamten zirkulierenden Angebots von XRP“ – netto über „ein einziges Trading-Paar auf einer einzigen Börse in 10 Monaten“.

Ob hinter dem Verhalten primär koreanische Retail-Holder stehen oder eine spezifische, KRW-gebundene Institution, lässt Dom offen. Seine Daten legen jedoch nahe, dass Upbits XRP/KRW-Flow zeitweise erheblichen Einfluss auf kurzfristige Preisbewegungen haben kann. Für Trader dürfte das Monitoring koreanischer Börsen-Daten damit relevanter sein als oft angenommen.